Nejnovější příspěvky

Jaké kybernetické hrozby můžeme očekávat v roce 2021

Článek Mirka Čermáka převzat s laskavým dovolením webu Clever&Smart

Se začátkem nového roku opět nadešel čas tradičně se zamyslet nad tím, jakým kybernetickým hrozbám budeme čelit v nadcházejícím roce…

12.01.2021 Petr Moláček

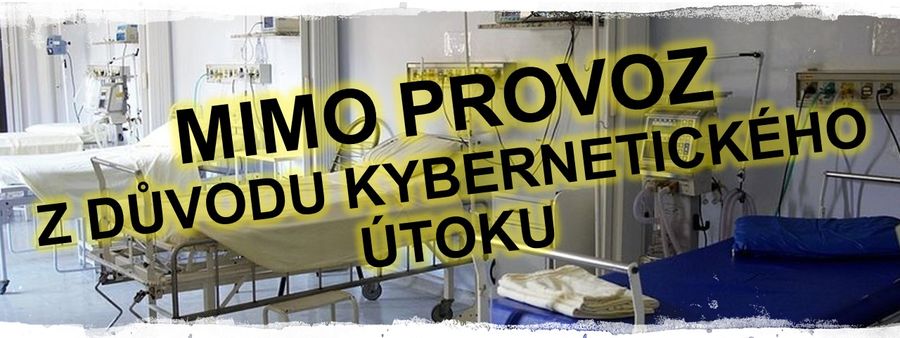

Kybernetické bezpečnosti v českém zdravotnictví pomůže pojištění kybernetických rizik

Česká zdravotnická zařízení a organizace zažívají rostoucí vlny kybernetických útoků. Jejich manageři se vedle usilovného organizování záchranných prací a technické pomoci často dotazují pojisti…

24.08.2020 Petr Moláček

Řízení kybernetických hrozeb aneb Cyber threat management -

Cílem řízení kybernetických hrozeb je včasná reakce na situaci v kyberprostoru a to na základě jejího soustavného vyhodnocování. V rámci řízení kybernetických hrozeb se zajímáme o to, jak se mě…

20.02.2020 Petr Moláček

Předpovědi pro vývoj pojištění kybernetických rizik v 2020

Začátek roku máme stále ještě v živé paměti, a proto si dovolíme trochu zavěštit do budoucích měsíců tentokrát v oblasti pojištění kybernetických rizik. V posledních letech jsme pečlivě sledovali …

19.02.2020 Petr Moláček

Hloubkový průzkum skutečného stavu kybernetické bezpečnosti v ČR - CleverandSmart

I kolegové v CleverandSmart přišli s vlastní iniciativou, zaměřenou na půzkum kybernetické bezpečnosti v ČR. Chceme je v tomto podpořit a proto jejich iniciativu posíláme dál.

Zapojte se i vy d…

03.12.2019 Petr Moláček

Zapojte se do výzkumu rizik digitalizace SME firem v roce 2020

Není dne, kdybychom nemohli slyšet nebo číst o tom, jak se svět kolem nás ditalizuje, stoupá robotizace, vznikl úspěšný startup, nebo se zrodila nová umělá inteligence.

29.11.2019 Petr Moláček

Naše služby

Ohrožují kybernetická rizika stále více váš denní business?

Víte, jak se chránit?

- Digitální rizika stoupají, kybernetické útoky jsou agresivnější a sofistikovanější

- Denní business firem a organizací opravdu není dostatečně chráněn

- Rizika úmyslných či neúmyslných chyb pracovníků a uživatelů jsou slále podceňována

Business firem a činnost organizací je na IT a elektronické komunikaci doslova životně závislý. Umíte si představit, co by stalo při výpadku vašich systémů, narušení výrobních dat nebo úniku osobních údajů vašich zákazníků.

Vedle kvalitního IT zabezpečení firem je třeba dbát na bezpečné chování zaměstnanců a bezpečnostní podnikové postupy pro případ bezpečnostního incidentu a úniku dat. Tak se podstatně zmenší negativní vliv lidského faktoru a nahodilosti na kybernetickou bezpečnost vaší firmy nebo organizace.

Využijte pojištění kybernetických rizik. Spolu s kvalitním IT zabezpečením výrazně zmenšíte dopady selhání lidského faktoru a nahodilosti. Současně preventivně zvýšíte bezpečnost dat klientů a ochranu kontinuity vašeho firemního businessu.

Odpovězte si popravdě na základní otázky.

- Zamysleli jste se někdy nad tím, co byste dělali, kdyby vám přestaly fungovat klíčové IT systémy?

- Jsou vaši pracovníci dobře vyškolení k bezpečné práci s daty a firemním IT?

- Vědí vaši pracovníci co mají dělat v případě výpadku, ohrožení nebo napadení?

- Co je největší riziko pro business vaší firmy, které plyne z digitalizace?

Pomůžeme zmírnit vaše digitální rizika,

zvýšíme ochranu vašeho businessu a podpoříme bezpečný chod vaši firmy či organizace.

|

|

|

|

|

|

O nás

|

Principal engineering je úspěšná konzultační IT společnost, dodávající produkty a služby zákazníkům v oblastech financí, telekomunikací, státní správy, utilit, průmyslu a služeb. Našim klientům také poskytujeme služby v oblasti Cyber Risk. |

Pojištění kybernetických rizik pak chápeme, jako jednu z důležitých součástí ošetření nových digitálních rizik a preventivní ochrany firem. V případě inečekaných událostí je to pak nástroj pro urychlení nápravy škod a obnovení činnosti firem či organizací. |

Partneři

|

|

|

Kontakt

Dotazy k problematice Cyber risk insurance směřujte prosím na:

Petr Moláček, Tato e-mailová adresa je chráněna před spamboty. Pro její zobrazení musíte mít povolen Javascript.

Daniel Konečný, Tato e-mailová adresa je chráněna před spamboty. Pro její zobrazení musíte mít povolen Javascript.

Najdete nás na adrese:

Principal engineering s.r.o.

Na hřebenech II 1718/8

140 00 Praha 4

www.principal.cz